FISCALITÉ

La fiscalité des métaux précieux en France concerne essentiellement l’or et l’argent. Il faut cependant distinguer l’or et l’argent de bourse des autres formes d’or et d’argent physique (bijoux, médailles,…), car leur statut leur confère un traitement particulier du point de vue de la fiscalité de l'or.

Est considéré comme métal de bourse tous les lingots et toutes les pièces qui ont une cotation journalière à la CpoR (sauf le week-end). Les pièces de bourse doivent toutes avoir été frappées après 1800 et la prime de la pièce ne doit pas être supérieure à 80% de sa valeur intrinsèque sinon la pièce sera considérée comme une pièce de collection et non plus comme une pièce de bourse.

Les lingots doivent quant à eux avoir un titre supérieur à 995/1000e pour qu’ils soient échangés au cours de bourse. Un lingot de 1 kg doit avoir un poids d'or fin compris entre 995g et 1 005g pour être exonéré de TVA.

Le lingot doit être marqué :

- d'un numéro d'enregistrement de l'essayeur ;

- de son titre d'or fin supérieur ou égal à 995/1000e ;

- d'un cachet d'un fondeur reconnu ; d'un poinçon de l'essayeur.

- Enfin, le lingot doit aussi être accompagné d'un certificat daté et signé par un essayeur agréé.

La Fiscalité de l'or

L’Etat prélève une taxe sur l’or et l’argent uniquement à la revente. En outre, il n’y a aucune taxe et déclaration à faire lorsque vous achetez de l’or ou de l’argent en France.

La fiscalité de la vente d’or ou d’argent fait l’objet, au moment de la vente, d’une taxation forfaitaire de 11,5% sur le prix de vente. Elle est composée de la taxe sur les Métaux Précieux de 11% à laquelle s’ajoute la CRDS au taux de 0.5%.

Néanmoins, dans le cas de la revente d’Or ou d’Argent d’investissement (voir ci-dessus), le vendeur A LE CHOIXd’opter pour la taxe sur les Métaux Précieux comme indiqué au préalable, ou pour la taxe sur le régime des plus-values réelles (36,2%), sur laquelle il peut bénéficier d’une exonération en fonction de sa durée de détention dès lors qu’il peut justifier du prix et de la date d’acquisition.

Le prélèvement s’effectue sur la différence entre le prix de revente et le prix d'acquisition sur laquelle est appliqué le taux de 36,2%. Mais à compter de la troisième année de détention, cette taxe subit une exonération de 5% par an. Et à compter 22 années de détention, l’investisseur a bénéficie d'une exonération totale : la taxe sur la plus-value est NULLE.

Ce dispositif très avantageux est spécifique au marché des métaux précieux.

Les conditions de la fiscalité de l'or permettant à un vendeur de bénéficier de ce régime sont les suivantes : apporter la preuve qu’il ait acheté lui même l’or de bourse et la date d’acquisition (facture nominative d’achat. Il doit également prouver qu’il a revendu lui-même le même produit (facture nominative de vente).

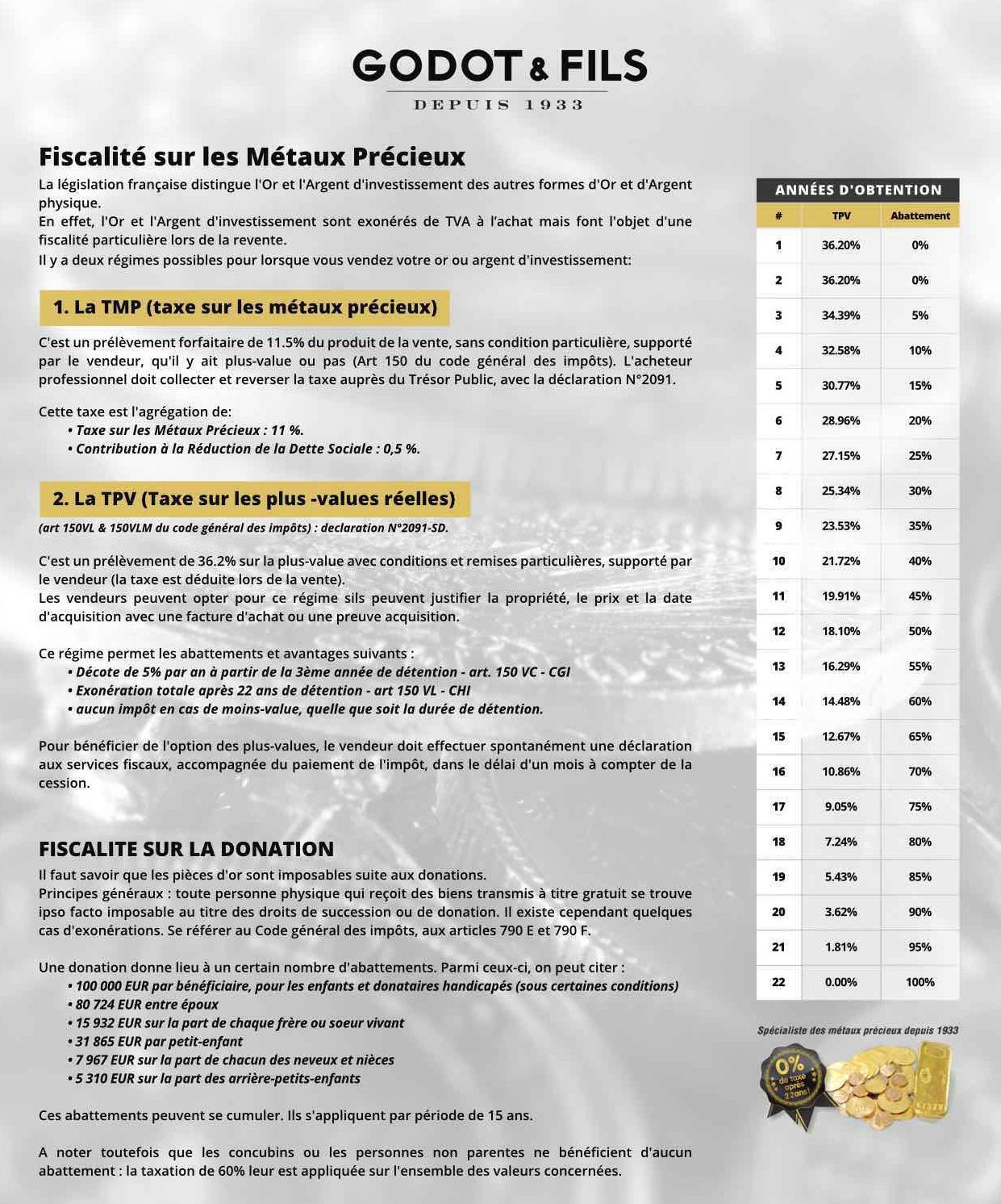

| Nb d'années d'obtention | TPV | Abattement |

| 1 | 36,20% | 0% |

| 2 | 36,20% | 0% |

| 3 | 34,39% | 5% |

| 4 | 32,58% | 10% |

| 5 | 30,77% | 15% |

| 6 | 28,96% | 20% |

| 7 | 27,15% | 25% |

| 8 | 25,34% | 30% |

| 9 | 23,53% | 35% |

| 10 | 21,72% | 40% |

| 11 | 19,91% | 45% |

| 12 | 18,10% | 50% |

| 13 | 16,29% | 55% |

| 14 | 14,48% | 60% |

| 15 | 12,67% | 65% |

| 16 | 10,86% | 70% |

| 17 | 9,05% | 75% |

| 18 | 7,24% | 80% |

| 19 | 5,43% | 85% |

| 20 | 3,62% | 90% |

| 21 | 1,81% | 95% |

| 22 | 0,00% | 100% |

Fiscalité de l'or : les entreprises privées

Une société privée détentrice d'or ou d'argent physique sera exonérée de taxe (TPV ou TMP) à la revente.

Fiscalité de l'or : L’ISF et les métaux précieux

Auparavant, l’or de Bourse devait être déclaré à l’ISF sauf s’il s’agissait de bijoux, d’or de pièces ou d’antiquités en or.

Depuis le remplacement de l’Impôt sur la fortune (ISF) par l’Impôt sur la Fortune Immobilière (IFI), l’or ne génère aucune fiscalité durant sa détention.

Fiscalité de l'or : La TVA et les Métaux précieux

Le métal jaune et le métal argent sont intégralement exonérés de la TVA. Cependant, il y a une particularité pour le lingot d’argent qui est considéré comme un bien industriel et non comme un métal précieux du point de vue de la fiscalité de l'or. Par conséquent, celui-ci est soumis à la TVA.